Investbook.fr semble être uen vraie entreprise mais fait rarissime, elle a été placée sur liste noire.

Vous êtes victime de cette arnaque ? Obtenez une première orientationUne plateforme classée dans une liste noire

Régulièrement, l’Autorité des Marchés Financiers actualise sa liste noire des sociétés et sites internet non autorisés. Tout comme les instances européennes. La création de ces listes noires est en partie un aveu d’impuissance des autorités qui ne parviennent pas à mettre fin à la prolifération d’arnaque sur internet et plus largement, à réguler internet. Elles ont donc recours à cette forme de « shaming » public.

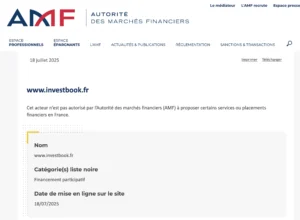

Extrait du site de l’AMF.

Il s’avère que l’entité investbook.fr est effectivement présente sur cette liste noire. Même si les représentants de cette entité décrédibilise la liste noire d’Autorité des Marchés Financiers en avançant des arguments de conspiration ou de complot, n’en tenez pas compte. La mise sur liste noire d’une société répond à des critères stricts et l’objectif est avant tout de protéger les particuliers des faux investissements.

Le site prétend être agréé.

Est-ce arnaque au crowdfunding ou financement participatif?

investbook.fr propose un investissement en financement participatif, que l’on appelle crowdfunding en anglais ou encore sociofinancement.

Le financement participatif est « un outil de collecte de fonds fonctionnant sur une plateforme internet et permettant à un ensemble de contributeurs de choisir collectivement de financer directement et de manière traçable des projets identifiés ».

C’est une transformation de la finance traditionnelle sous l’effet des nouvelles technologies de l’information et de la communication, comparable à ce que l’on peut observer dans d’autres domaines comme les transports ou l’information.

Contactez d’autres victimes ! Inscrivez-vous pour être mis en relationLe financement participatif, une aubaine pour l’industrie de l’arnaque

Le caractère disruptif du financement participatif corrode les cadres légaux traditionnels de la finance populaire. Il est à la mode. Ses pratiques ne sont pas encore parfaitement établies et stabilisées. On voit apparaître toutes sortes d’offre de crowdfunding appliquée à des secteurs inédits et qui suscitent pas mal d’interrogations et parfois de violentes critiques.

L’actualité a offert quelques exemples de projets de crowdfunding problématiques ou frauduleux: Dartagnans qui proposait d’investir dans des chateaux, fausses cagnottes humanitaires à l’occasion de l’incendie de la cathédrale Notre-Dame ou de la guerre en Ukraine, abus de la plateformes Leetchi, affaire du faux projet de jeu vidéo The Forking Path, affaire crowd-partners.com, affaire Bricks… Sur la plateforme Kickstarter, 18% des projets seraient des arnaques! Cet article recense tous les projets stupides ou absurdes proposés au financement sur Kickstarter.

Les épargnants le maitrisent encore mal. Cela crée donc indirectement un effet d’opportunité pour la criminalité. Illustration avec investbook.fr. Un moyen simple de vérifier la régularité de cette offre, c’est tout simplement de consulter la liste des acteurs autorisés à le proposer sur le site de l’AMF. Il ne s’y trouve pas.

En cas d’abus ou de doutes, vous pouvez contacter Epargne Info Service.

Le financement participatif est très réglementé

On distingue trois sortes de financement participatif qui peuvent correspondre à des scénarios d’arnaque différents:

- Les dons, avec ou sans contrepartie. Les arnaques aux dons par crowdfunding sont souvent lancées à la suite d’une catastrophe, d’un conflit armé ou d’un fait divers. Un escroc prétend collecter de l’aide pour cette cause.

- Les prêts (crowdlending), avec ou sans intérêt. Pour proposer ce mode de financement, il faut obligatoirement disposer du statut européen de prestataire de service de financement participatif (PSFP). Le registre des PSFP est géré au niveau européen par l’ESMA. On peut le consulter ici.

- La souscription de titres financiers non cotés (crowdequity), c’est-à-dire de titres de sociétés (actions). L’investisseur devient actionnaire et bénéficie d’un droit d’information et participe aux assemblées générales. Pour proposer des souscriptions de titres, il faut obligatoirement bénéficier du statut de PSFP.

Pour être légale, une campagne de financement participatif doit définir le projet en apportant, de manière claire et précise, l’identité du porteur de projet, la nature et objectif du projet et l’utilisation des fonds collectés.

Les projets d’investissement doivent obligatoirement indiquer les risques associés à l’investissement, les modalités de remboursement et les éventuelles garanties offertes aux investisseurs.

Le porteur de projet a l’obligation d’utiliser les fonds collectés uniquement pour le projet défini pendant l’appel de fonds.

La commission versée à la plateforme de crowdfunding ne peut pas dépasser 12% des fonds collectés.

Tout savoir sur les plateformes de financement participatif

Une campagne de crowdfunding met en relation 3 types d’acteurs:

- Des épargnants.

- Une plateforme de crowdfunding.

- Un porteur de projet

On distingue 2 types de plateformes de financement participatif:

- Des plateformes généralistes qui visent un public large et proposent la plus grande variété de projet. Les plus connus sont Ulule, KissKissBankBank, Kickstarter, ou Indiegogo.

- Des plateformes spécialisées qui s’adressent à des épargnants plus qualifiés et se spécialisent sur certains secteurs. C’est dans l’immobilier que l’on trouve le plus de plateformes (Bricks, Fundimmo, Homunity ou Wiseed). On trouve aussi des plateformes spécialisées dans les projets agricoles ou alimentaires (Miimosa ou Blue Bees) ou dans des projets liés à la transition énergétique (Lendopolis et Enerfip).

Les plateformes de crowdfunding ont l’obligation d’être immatriculées au registre unique des intermédiaires en assurance que l’on peut consulter sur le site de l’ORIAS.

L’avis de Warning-Trading: n’allez pas sur ce site

Aucun doute possible pour nous, vous ne devez pas vous inscrire sur investbook.fr.

Les victimes ont souvent du mal à admettre que des gens mettent autant de moyens, d’énergie et d’intelligence pour les dépouiller. Pourtant c’est bien le cas: cette URL sert à rancçonner des épargnants et cette activité fait vivre beaucoup de complices. L’arnaques 2.0 est devenue une industrie.

Attention! Des escrocs se font passer pour Warning-trading.com

Avis aux lecteurs: nous faisons régulièrement l’objet de rétorsions de la part des escrocs que nos articles dérangent. Ces vengeances prennent généralement la forme d’usurpations de notre identité. Les escrocs appellent leurs victimes en se faisant passer pour nous et en leur promettant, par exemple, un retour de leurs fonds.

Ce faisant, ils essayent à la fois de faire ce que l’on appelle de l’arnaque à la récupération de fonds ou « arnaque dans l’arnaque » tout en essayant de nous décrédibiliser. L’arnaque à la récupération de fonds est une escroquerie en pleine essor. Si vous craignez d’en être victime, voici un article qui vous permettra du vérifier.